这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

概括

2025年7月14日,上海银行的合同截止下为9,207元/公斤,在过去14年中建立了新的最高最高,每年增加23.25%。主要的驱动力是,中国的“内部流通”政策将稳定太阳能行业的利润和运营利率,这支持对对银太阳能的需求的期望不断提高。高水平的金色关系下降提供了支持。尽管墨西哥漂白剂出口和白银需求的结构变化中,银关税的潜在风险,但目前的传播结构表明商业流量没有显着影响。

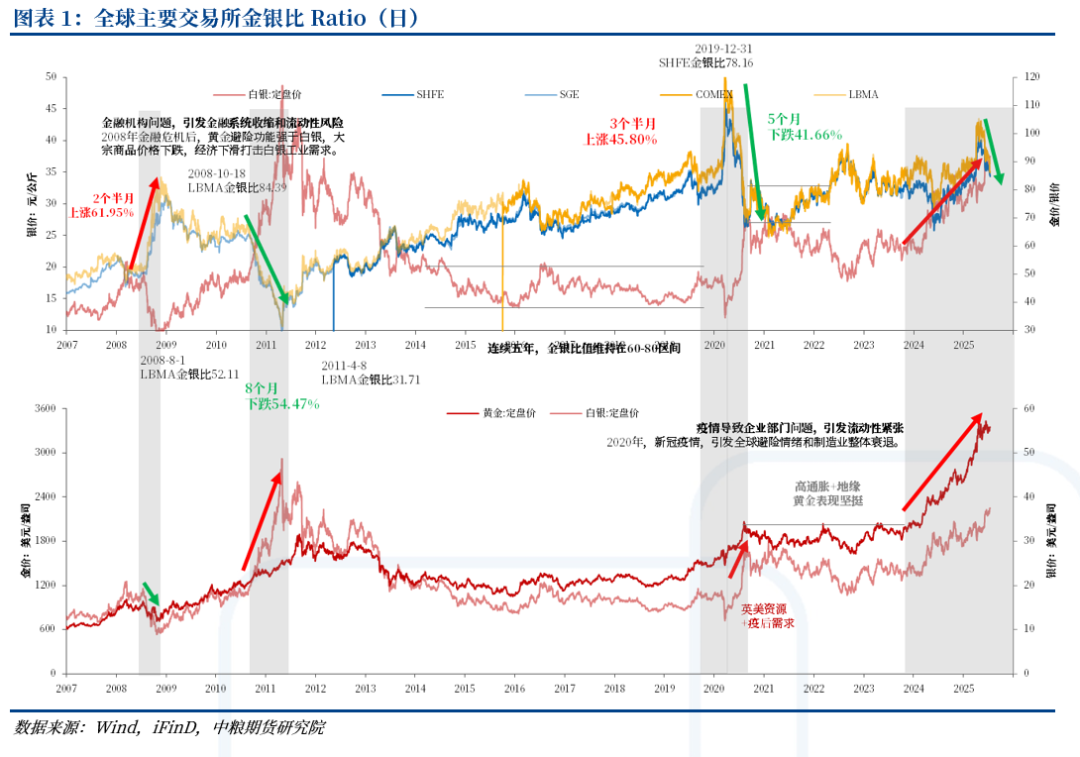

银价连续三周上涨。在2025年7月14日底,上海期货交易所(SHFE)的银色合同的主要价格上升到9,207元/公斤,达到了9,267元/公斤之间的最高水平,在过去14年中达到了记录。从今年年初至今达到23.25%。在同一时期,年收入增加到26.52%。 4月22日,金银的价格比已显着降低至101,5507的最高价值的84,8779。

与4月初的白银定价盈余不同,Silver最近担任黄金,主要驱动力是来自中国太阳能行业的“剂量”政策的积极影响。该政策旨在纠正行业无序竞争,优化资源分配并促进质量经济发展。预计该政策的实施将稳定太阳能行业的收益水平,避免大幅下降或损失,并保证操作链路中间体(例如组件)保持相对稳定。这意味着市场预计太阳能能源工厂中对白银的需求会表现出不断的上升趋势。这是银价的巨大优势。

2024年,全球SILVER需求(不包括ETF)预计为37,200吨,与上一年相比下降了3.1%。其中,工业需求为22,300吨(比上一年高1.7%),银珠宝为64,900吨(比上一年增加了2.76%),银产品为16,900吨(占上一年的-1.63%),投资需求为5.940吨(加上前一年的2.2%)。等待2025年,全球物理银的需求为36,预计将有600吨,上一年下降1.6%。主要应用领域的需求预测如下:能量阳光的银需求约为7,000吨。与半导体有关的银需求,例如电子,电器和焊接材料,预计约为10,400吨。

尽管太阳能行业的技术更新(例如减少了银糊的消耗),并且供应链的位置趋势可以共同促进应用模式的结构变化S对于太阳能电厂及其需求拐点方法,短期数据仍然显示出一些阻力。从20025年1月至2025年5月,中国的新太阳能安装能力达到197.85 GW,占其2024年总预后的71%,影响了430和531的设施。在同一时期,累积太阳能达到304.92 GW,占总预期的44.5%,代表了Solar的需求,这是Solar的总计,Silver的要求是Solar的均值,该量是Solar的一般要求。在政策支持下,预计太阳能行业将稳定甚至增加。随后的太阳能银的消耗预计不会大大减少。因此,在2025年,带有太阳能的真正银消耗可能大于当前的市场预期,进一步改善了市场状况,这支持了银价上涨。

从仲裁贸易的角度来看,金银价格比率S在这一轮中促进了银价上涨,但这不是核心驱动因素。以前,黄金白银的价格比很高,预计市场比率将恢复市场。要利用这种太阳能政策机会来促进对白银需求的期望,预计金银价格的比率将得到修复和调整趋势,并在未来的80岁以下。

市场还关注可能的商业风险,重点介绍从墨西哥进口的白银的可能关税。作为世界主要的银生产国之一,墨西哥是美国银色进口的重要来源。拉普拉塔(La Plata)暂时免于美国关税,但其他墨西哥商品仍然面临30%的关税威胁。此外,美国的计划率提高了,尤其是进口铜的50%。但是,我们可以看到,伦敦的Spotsilver价格和最近每月COMEX合同的传播结构尚未复制4月的情况(当时,关税的担忧导致从伦敦流向美国流动的大量银库存高于纽约)。目前,纽约和伦敦的拉普拉塔(La Plata)之间的价格差异相对正常,而没有关税引起的商业流量有重大异常。

总而言之,这一轮银价上涨的表面管理因素是修复金银价格比较,但有一个核心支持,即中国工业工业的“反弗特循环”政策有效地提高了对未来白银需求的市场期望(尤其是在太阳能领域)。

作者个人资料

Cao Shanshan

COFCO期货研究所的研究人员

交易咨询号:Z0013588

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以遵循更多信息粉丝(Sinafinance)

概括

2025年7月14日,上海银行的合同截止下为9,207元/公斤,在过去14年中建立了新的最高最高,每年增加23.25%。主要的驱动力是,中国的“内部流通”政策将稳定太阳能行业的利润和运营利率,这支持对对银太阳能的需求的期望不断提高。高水平的金色关系下降提供了支持。尽管墨西哥漂白剂出口和白银需求的结构变化中,银关税的潜在风险,但目前的传播结构表明商业流量没有显着影响。

银价连续三周上涨。在2025年7月14日底,上海期货交易所(SHFE)的银色合同的主要价格上升到9,207元/公斤,达到了9,267元/公斤之间的最高水平,在过去14年中达到了记录。从今年年初至今达到23.25%。在同一时期,年收入增加到26.52%。 4月22日,金银的价格比已显着降低至101,5507的最高价值的84,8779。

与4月初的白银定价盈余不同,Silver最近担任黄金,主要驱动力是来自中国太阳能行业的“剂量”政策的积极影响。该政策旨在纠正行业无序竞争,优化资源分配并促进质量经济发展。预计该政策的实施将稳定太阳能行业的收益水平,避免大幅下降或损失,并保证操作链路中间体(例如组件)保持相对稳定。这意味着市场预计太阳能能源工厂中对白银的需求会表现出不断的上升趋势。这是银价的巨大优势。

2024年,全球SILVER需求(不包括ETF)预计为37,200吨,与上一年相比下降了3.1%。其中,工业需求为22,300吨(比上一年高1.7%),银珠宝为64,900吨(比上一年增加了2.76%),银产品为16,900吨(占上一年的-1.63%),投资需求为5.940吨(加上前一年的2.2%)。等待2025年,全球物理银的需求为36,预计将有600吨,上一年下降1.6%。主要应用领域的需求预测如下:能量阳光的银需求约为7,000吨。与半导体有关的银需求,例如电子,电器和焊接材料,预计约为10,400吨。

尽管太阳能行业的技术更新(例如减少了银糊的消耗),并且供应链的位置趋势可以共同促进应用模式的结构变化S对于太阳能电厂及其需求拐点方法,短期数据仍然显示出一些阻力。从20025年1月至2025年5月,中国的新太阳能安装能力达到197.85 GW,占其2024年总预后的71%,影响了430和531的设施。在同一时期,累积太阳能达到304.92 GW,占总预期的44.5%,代表了Solar的需求,这是Solar的总计,Silver的要求是Solar的均值,该量是Solar的一般要求。在政策支持下,预计太阳能行业将稳定甚至增加。随后的太阳能银的消耗预计不会大大减少。因此,在2025年,带有太阳能的真正银消耗可能大于当前的市场预期,进一步改善了市场状况,这支持了银价上涨。

从仲裁贸易的角度来看,金银价格比率S在这一轮中促进了银价上涨,但这不是核心驱动因素。以前,黄金白银的价格比很高,预计市场比率将恢复市场。要利用这种太阳能政策机会来促进对白银需求的期望,预计金银价格的比率将得到修复和调整趋势,并在未来的80岁以下。

市场还关注可能的商业风险,重点介绍从墨西哥进口的白银的可能关税。作为世界主要的银生产国之一,墨西哥是美国银色进口的重要来源。拉普拉塔(La Plata)暂时免于美国关税,但其他墨西哥商品仍然面临30%的关税威胁。此外,美国的计划率提高了,尤其是进口铜的50%。但是,我们可以看到,伦敦的Spotsilver价格和最近每月COMEX合同的传播结构尚未复制4月的情况(当时,关税的担忧导致从伦敦流向美国流动的大量银库存高于纽约)。目前,纽约和伦敦的拉普拉塔(La Plata)之间的价格差异相对正常,而没有关税引起的商业流量有重大异常。

总而言之,这一轮银价上涨的表面管理因素是修复金银价格比较,但有一个核心支持,即中国工业工业的“反弗特循环”政策有效地提高了对未来白银需求的市场期望(尤其是在太阳能领域)。

作者个人资料

Cao Shanshan

COFCO期货研究所的研究人员

交易咨询号:Z0013588

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以遵循更多信息粉丝(Sinafinance) Copyright © 2024-2026 ag旗舰厅登录_ag旗舰厅手机版 版权所有

沪ICP备32623652号-1